No corren buenos tiempos para la renta fija y este año 2015 no traerá grandes cambios al respecto. Si buscamos grandes rentabilidad para nuestros ahorros probablemente debamos buscar entre la

renta variable y estar dispuestos a asumir algún riesgo mayor.

En cualquier caso, si lo que queremos es tener a salvo nuestros ahorros la renta fija sigue siendo el producto estrella, y aunque los

tipos de interés estén rozando mínimos aún podremos encontrar alguna entidad bancaria en busca de liquidez dispuesta a ofrecer algo más a sus clientes.

Por un lado tenemos los

depósitos de bienvenida que pueden llegar a ofrecer depósitos a 3 meses con una rentabilidad del 2,00% TAE. Este es el caso de ING Direct y OpenBank, que están dispuestos a ofrecer este caramelo con el fin de atraer nuevos clientes. Y esta es la principal pega, ya que estos depósitos de plazo bastante corto sólo están disponibles para nuevos clientes.

Si lo que buscamos es buscar cierta rentabilidad a un plazo mayor, a partir de los 12 meses, tendremos que apostar por entidades bancarias algo desconocidas. Este puede ser el caso de

Novo Banco, el cual ofrece depósitos a 12 meses al 2,00% TIN para cantidades superiores a 50.000€.

Otra opción sería el

Banco Mediolanum con depósitos a 13 meses al 1,75% TAE, con una limitación máxima de 100.000€. En este caso, si estamos dispuestos a invertir parte del capital en renta variable podríamos optar a un depósito de hasta el 2,75% TAE, siempre que al menos el 50% del capital se diversifique en otros productos de la entidad.

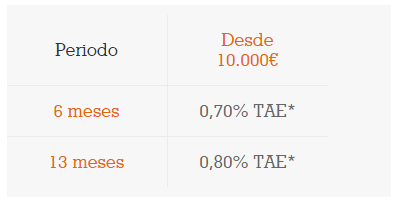

Si queremos continuar con nuestro dinero en bancos más tradicionales tendremos que olvidarnos de rentabilidades superiores al 1%. A modo de referencia recordemos que actualmente la cuenta naranja del banco

ING Direct ofrece un 0,50% TAE. Y los depósitos a 13 meses ofrecen algo más pero siempre por debajo del 1%.

Según comentábamos al iniciar este artículo este no será un buen año para la renta fija, si bien en un escenario económico tan inestable tampoco parece muy recomendable apartarse mucho de la seguridad que ofrece la renta fija.